Zweimal Ja zur AHV-Reform

Der Kantonalvorstand hat die Ja-Parole gefasst: Der Kantonalvorstand des BGV hat sich klar für ein JA zur Reform der AHV ausgesprochen. Die Reform ist sozial ausgestaltet und stärkt die Solidarität zwischen Jung und Alt. Zudem sollen Arbeitnehmende dadurch länger im Arbeitsmarkt bleiben. Angesichts der demografischen Entwicklung und des Arbeitskräftemangels ist die Erhöhung des Rentenalters für Frauen auf 65 Jahre unumgänglich. Auch die Zusatzfinanzierung über die Mehrwertsteuer hilft, dass die finanzielle Lage der AHV für die nächsten 10 Jahre im Lot bleibt. Wird die Vorlage abgelehnt, kommt die AHV noch mehr in Schieflage bis eine neue Reform steht, denn der Reformbedarf bei der AHV ist unbestritten.

Mit der laufenden Pensionierung der Babyboomer-Generation nimmt die Zahl der Erwerbstätigen ab, während jene der Pensionierten rasch ansteigt. Bald beträgt das Verhältnis zwischen Erwerbstätigen und Pensionierten 2 zu 1. Ohne Massnahmen wird die AHV bereits im Jahr 2025 mehr Geld ausgeben, als einnehmen. Bei der letzten AHV-Reform vor 25 Jahren wurde das Rentenalter der Frauen von 62 auf 64 Jahre erhöht. Damit die AHV ihre Leistungen auch künftig erbringen kann, ohne die Beitragspflicht der erwerbstätigen Generationen viel stärker zu belasten oder Renten zu kürzen, muss die AHV schrittweise reformiert werden.

Finanzielle Massnahmen zur Sicherung der AHV

Die Reform umfasst zwei Vorlagen, die Revision der AHV und die Erhöhung der Mehrwertsteuer. Die Mehrwertsteuererhöhung kann nur in Kraft treten, wenn auch die zweite Vorlage angenommen wird und umgekehrt. Die Erhöhung der Mehrwertsteuer um 0.4 bzw. 0.1 Prozentpunkte bringt der AHV Mehreinnahmen von bis zu 1.5 Milliarden Franken pro Jahr. Die Mehrausgaben für einen durchschnittlichen Schweizer Haushalt belaufen sich dadurch auf etwa 200 Franken pro Jahr. Neben der Erhöhung der Mehrwertsteuer führt die Angleichung des Rentenalters der Frauen zu Mehreinnahmen. Die Anpassung des Referenzalters erfolgt schrittweise (drei Monate pro Jahrgang) und bringt der ersten Säule jährlich rund 1,4 Milliarden Franken ab 2032 ein.

Soziale Ausgleichsmassnahmen

Die Vereinheitlichung des Referenzalters für Frauen und Männer bei 65 Jahre ist angesichts der um-fangreichen Ausgleichsmassnahmen, von denen insgesamt neun Jahrgänge der Frauen profitieren, und der höheren Lebenserwartung der Frauen, gerechtfertigt und sozial austariert. Vor allem einkommensschwache Frauen, erhalten künftig wegen den Übergangszuschlägen eine höhere AHV-Rente. Wer deutlich verlieren würde, sind jüngere gutverdienende Frauen. Das Fazit von verschiedenen Berechnungen zeigt deshalb: «Durch die AHV 21-Reform werden primär die Renten von Frauen mit tiefen Einkommen aufgebessert». Durch die AHV 21-Reform wird zudem die Wartefrist für die AHV-Hilflosenentschädigung von RentnerInnen von 12 Monate auf 6 Monate heruntergesetzt. Die vorliegende AHV 21-Reform ist sozial und hat nichts mit einem Rentenklau zu tun, wie es die Gegner der Vorlage verlautbaren lassen.

Flexibilisierung des Rentenbezugs

Für die Wirtschaft ist zentral, dass das Rentenalter mit der AHV-Reform angesichts des Arbeitskräftemangels weiter flexibilisiert wird. Dies entspricht auch dem Bedürfnis vieler Versicherten nach einem individuell gestaltbaren Übergang in die Pensionierung. Personen kurz vor der Pensionierung können neu ihren AHV-Bezug im Alter zwischen 63 und 70 Jahren individuell und flexibel gestalten und falsche Anreize für das Arbeiten nach dem ordentlichen Pensionsalter hinaus, werden gestrichen. Durch die Einführung des Teilrentenvorbezugs und des Teilrentenaufschubs ist ein gleitender Übergang vom Erwerbsleben in den Ruhestand möglich. Dass Beitragszahlungen ab 65 Jahren neu zu Rentenverbesserungen führen und neu auch fehlende Beitragsjahre aufgefangen werden können, sind weitere positive Aspekte der AHV-Reform.

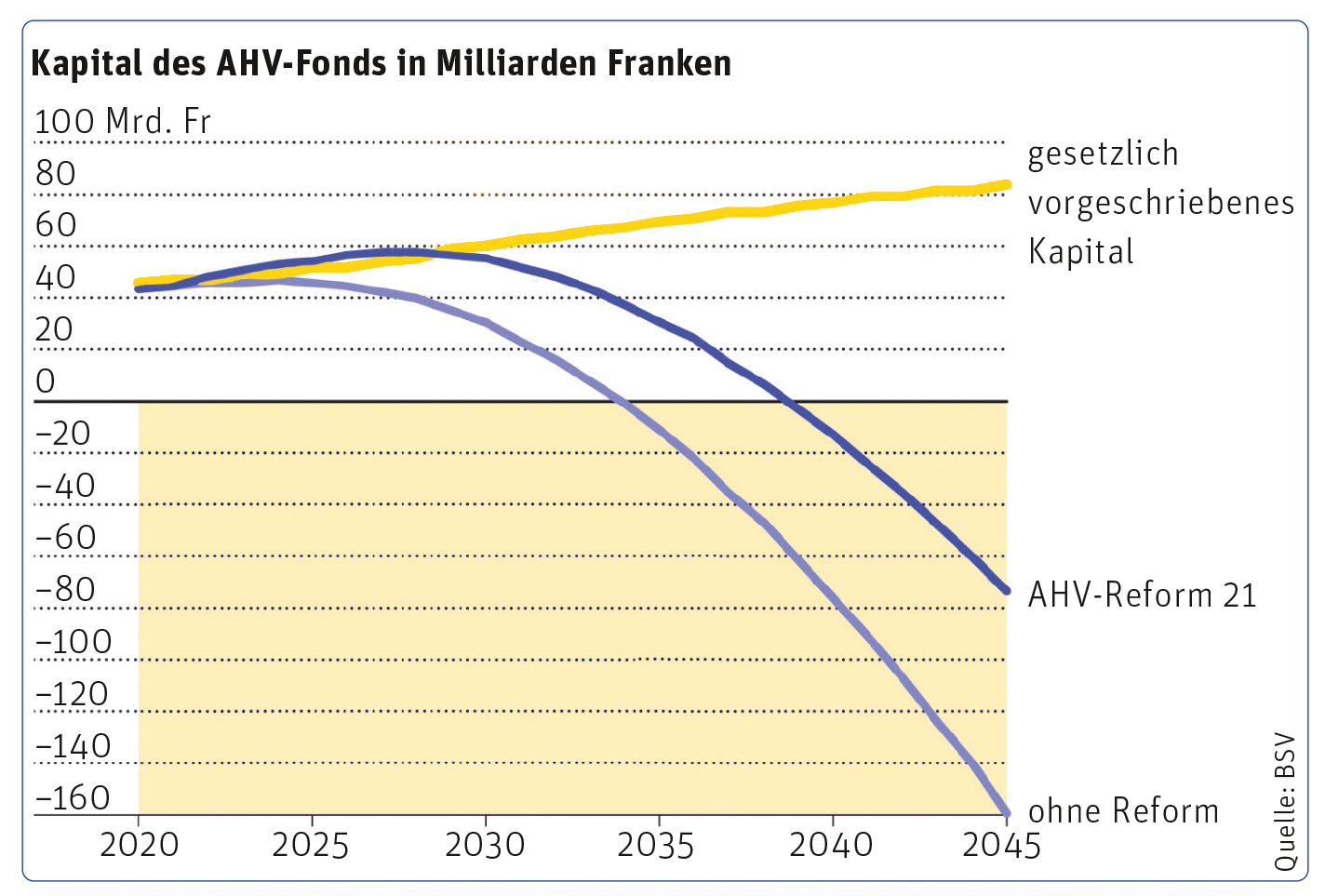

Kapitalveränderung der AHV mit und ohne Reform. Per 2045 müsste die AHV gemäss Gesetz über 80 Milliarden Eigenkapital verfügen. Ohne Reform werden die Schulden wegen der demografischen Entwicklung bei 160 Milliarden zu liegen kommen. Mit der Reform AHV 21 bei knapp 80 Milliarden.